Thuế Xuất Khẩu Của Trung Quốc

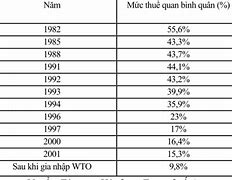

Luật thuế xuất khẩu, thuế nhập khẩu số 45/2005/QH11 hết hiệu lực kể từ ngày Luật này có hiệu lực thi hành

Luật thuế xuất khẩu, thuế nhập khẩu số 45/2005/QH11 hết hiệu lực kể từ ngày Luật này có hiệu lực thi hành

Bộ chứng từ xin hoàn thuế xuất khẩu

Để được hưởng chính sách hoàn thuế xuất khẩu của Trung Quốc doanh nghiệp cần chuẩn bị một số chứng từ sau:

– Đối với sản phẩm do doanh nghiệp sản xuất trực tiếp xuất khẩu hoặc nhận uỷ thác xuất khẩu tự sản xuất, nếu quyết toán CIF thì phải kèm theo vận đơn hàng hoá xuất khẩu và đơn bảo hiểm hàng hoá xuất khẩu.

– Các chứng từ liên quan đến nguyên vật liệu phải được báo cáo lên cơ quan thuế

– Giấy chứng nhận đóng thuế sản phẩm.

– Giấy xác nhận chứng từ xuất khẩu.

– Các tài liệu khác liên quan đến việc hoàn thuế xuất khẩu.

Nhóm sản phẩm được hưởng hoàn thuế xuất khẩu

Sản phẩm xuất khẩu nhìn chung phải đáp ứng 4 điều kiện sau để có thể hưởng chính sách hoàn thuế

– Đó phải là sản phẩm thuộc diện chịu thuế sản phẩm, thuế giá trị gia tăng, thuế tiêu thụ đặc biệt.

– Phải tuyên bố xuất cảnh. Đây là một trong những tiêu chí chính để phân biệt sản phẩm có phải là hàng xuất khẩu được hoàn thuế hay không. Tờ khai xuất khẩu và hóa đơn thương mại có đóng dấu kiểm tra hải quan sẽ được áp dụng.

– Bán hàng xuất khẩu phải được thực hiện về mặt tài chính.

– Phải là hàng hoá xuất khẩu ngoại hối đã xoá sổ.

Nói chung, sản phẩm xuất khẩu sẽ chỉ được hoàn thuế khi đồng thời đáp ứng bốn điều kiện trên. Tuy nhiên, nhà nước cũng đã đưa ra các quy định đặc biệt về các sản phẩm được hoàn thuế và cho phép một số sản phẩm được coi là sản phẩm xuất khẩu để được hoàn thuế.

Vì vậy, những sản phẩm cầm xuất khẩu hay không đáp ứng được 4 điều kiện trên sẽ không được hưởng chính sách hoàn thuế

Hướng dẫn tra cứu hoàn thuế xuất khẩu Trung Quốc

Để có thể tra cứu xem sản phẩm có được hưởng chính sách hoàn thuế xuất khẩu không doanh nghiệp thực hiện các bước như sau:

Bước 1: Truy cập vào website http://ts.anseo.cn/

Bước 2: Điền mã số HS code vào thanh tìm kiếm

Nếu doanh nghiệp bạn đang có nhu cầu xuất nhập khẩu mà không đủ nhân lực hoặc chưa có kinh nghiệm thực hiện, ITS Logistics Việt Nam chuyên cung cấp dịch vụ làm thủ tục trọn gói từ xưởng về kho với thời gian thông quan nhanh gọn, uy tín, chuyên nghiệp và hỗ trợ tốt nhất cho nhu cầu của khách hàng.

Thông tin báo giá chi tiết về dịch vụ, quý khách hàng vui lòng liên hệ: www.itslogistics.com.vn

Hướng tới kỷ niệm 80 năm Ngày thành lập Quân đội nhân dân Việt Nam (22/12/1944 - 22/12/2024) và 35 năm Ngày hội Quốc phòng toàn dân (22/12/1989 - 22/12/2024), chiều 11/12, tiếp tục chương trình công tác tại Đồng Tháp, tại Trụ sở Ủy ban nhân dân huyện Tam Nông, Tổng Bí thư Tô Lâm và Đoàn công tác Trung ương đã gặp mặt, tặng quà cho đại diện 80 hộ gia đình chính sách, Mẹ Việt Nam anh hùng, cựu chiến binh lão thành trên địa bàn tỉnh. Cùng đi với Tổng Bí thư có các đồng chí: Nguyễn Trọng Nghĩa, Ủy viên Bộ Chính trị, Bí thư Trung ương Đảng, Trưởng ban Tuyên giáo Trung ương; Trần Hồng Hà, Ủy viên Trung ương Đảng, Phó Thủ tướng Chính phủ; các đồng chí Ủy viên Trung ương Đảng; lãnh đạo một số ban, bộ, ngành, cơ quan Trung ương, Văn phòng Trung ương Đảng, Văn phòng Tổng Bí thư.;

Những sản phẩm khác được phê duyệt hoàn thuế

– Các sản phẩm do các công ty cung cấp vận tải biển bán cho tàu viễn dương, người vận chuyển hàng hóa và người đi biển;

– Các bộ phận và nguyên vật liệu dùng trong kinh doanh sửa chữa, sửa chữa bên ngoài.

– Nguyên vật liệu được mua từ nước ngoài để thực hiện sản xuất trong nước dùng cho các công trình nước ngoài

– Sản phẩm cơ điện đã trúng thầu quốc tế và đấu thầu trong nước.

Tuy nhiên, một số lượng nhỏ sản phẩm xuất khẩu sẽ không được hoàn thuế dù đáp ứng đủ 3 điều kiện trên

Các hình thức miễn thuế và hoàn thuế xuất khẩu Trung Quốc

Có hai phương hình thức chính để hoàn thuế xuất khẩu:

Điều kiện áp dụng đối với các đơn vị được hoàn thuế

Để doanh nghiệp có thể hưởng chính sách hoàn thuế xuất khẩu thì doanh nghiệp phải thỏa mãn các điều kiện sau:

– Phải hoạt động kinh doanh hàng hóa xuất khẩu. Đây là điều kiện cơ bản nhất để doanh nghiệp đăng ký hoàn thuế xuất khẩu.

– Phải có giấy phép kinh doanh do sở công thương cấp. Giấy phép kinh doanh hay giấy chứng nhận doanh nghiệp hoặc tổ chức có quyền hoạt động hợp pháp.

– Là đơn vị doanh nghiệp hạch toán kinh tế độc lập, có tư cách pháp nhân, có chế độ kế toán hoàn chỉnh. Bên cạnh đó, độc lập lập kế hoạch thu chi tài chính và bảng cân đối vốn, mở tài khoản độc lập tại ngân hàng. Doanh nghiệp có khả năng xử lý các giao dịch mua bán bên ngoài và thanh quyết toán hàng hóa.

Chính sách hoàn thuế xuất khẩu Trung Quốc là gì?

Chính sách hoàn thuế xuất khẩu Trung quốc là một hệ thống thuế đặc biệt được thiết lập nhằm thúc đẩy doanh nghiệp Trung Quốc xuất khẩu hàng hóa ra thị trường nước ngoài. Năm 1994, Trung Quốc tiến hành cải cách hệ thống thuế xuất nhập khẩu và chính sách hoàn thuế ra đời từ đó.

Chính sách này được nhà nước Trung Quốc thực hiện quản lý điện tử. Bên cạnh đó, cũng có các quy định về phạm vi được giảm thuế, phương pháp tính toán, kiểm tra,…

Một số nội dung chính của hệ thống hoàn thuế xuất khẩu Trung Quốc như sau:

– Doanh nghiệp được hoàn thuế phải là doanh nghiệp có quyền xuất nhập khẩu (bao gồm các công ty có vốn đầu từ nước ngoài và một số công ty đặc biệt có lượng xuất khẩu nhỏ)

– Chỉ một số hàng hóa cấm xuất khẩu hoặc quy định cụ thể thì không được hoàn thuế. Còn lại, hầu như các hàng hóa để được hưởng chính sách hoàn thuế

– Các khoản thuế được hoàn là thuế giá trị gia tăng (VAT) và thuế tiêu thụ

– Có 5 mức thuế suất hoàn thuế là: 17%, 13%, 11%, 8% và 5%. Mức thuế hoàn bình quân vào khoảng 12%

Các loại thuế được hoàn tại Trung Quốc

Theo quy định của hệ thống thuế hiện hành, có hai loại thuế xuất khẩu được áp dụng là:

– Thuế tiêu thụ thuộc phạm vi thuế doanh thu (hay còn gọi là thuế gián thu).

Việc hoàn thuế đối với hàng hoá xuất khẩu là số thuế giá trị gia tăng đã nộp và thuế tiêu dùng phải nộp đối với mọi mặt của quá trình sản xuất và lưu thông trong nước của hàng hoá xuất khẩu.

Phương pháp và công thức tính hoàn thuế cho doanh nghiệp xuất khẩu

Căn cứ và phương pháp tính thuế đối với doanh nghiệp xuất khẩu như sau:

(1) Việc xác định căn cứ hoàn thuế hàng hóa mua của người nộp thuế giá trị gia tăng tổng hợp, gia công theo giá.

(2) Công ty ngoại thương khi kê khai hoàn thuế xuất khẩu phải kèm theo hóa đơn thuế giá trị gia tăng đặc biệt,

Tức là giá trị gia tăng Số đầu vào ghi trên hóa đơn thuế là căn cứ để tính hoàn thuế. Công thức tính hoàn thuế xuất khẩu như sau:

Số tiền hoàn thuế = số tiền mua ngoại thương chưa bao gồm thuế giá trị gia tăng * phần trăm hoàn thuế

hoặc = số lượng xuất khẩu * đơn giá bình quân gia quyền * tỷ lệ hoàn thuế

Thực hiện miễn thuế, giảm thuế đối với doanh nghiệp sản xuất

Miễn thuế đối với hàng hóa do doanh nghiệp sản xuất tự kinh doanh hoặc uỷ thác xuất khẩu. Có thể hiển đơn giản hơn là trong quá trình sản xuất hàng hóa để xuất khẩu thì được khấu trừ thuế giá trị gia tăng trong nguyên vật liệu, đóng gói,…

Việc nộp thuế và các khoản hoàn thuế xuất khẩu phải được quản lý theo kế hoạch. Bộ Tài Chính bố trí kế hoạch hoàn thuế xuất khẩu trong ngân sách trung ương hàng năm và giao cho các tỉnh quản lý thực hiện. Không được hoàn thuế ngoài kế hoạch và chuyển ngân sách sang năm sau.

Tất cả các khoản hoàn thuế xuất khẩu cho doanh nghiệp xuất khẩu đều được quản lý điện tử. Thông qua báo cáo, xem xét và phê duyệt trên hệ thống điện tử.

Một số mặt hàng xuất khẩu không được hoàn thuế

– Hàng viện trợ nước ngoài xuất khẩu;

– Sản phẩm bị nhà nước cấm xuất khẩu;

– Công ty xuất khẩu mua và xuất khẩu các sản phẩm có vốn đầu tư nước ngoài;

– Sản phẩm xuất khẩu được gia công, lắp ráp trên nguyên vật liệu cung cấp;

– Xuất khẩu các sản phẩm do nhà máy sản xuất vũ khí bán ra cho quân đội;

– Phạm vi doanh nghiệp xuất khẩu thuộc hệ thống ngành quân đội;

– Trực tiếp xuất khẩu, bán kim cương do các công ty chế biến kim cương trong nước hoặc nhập khẩu cho các công ty ngoại thương để xuất khẩu;

– Sản phẩm do ba dự án ethylene Qilu, Yangzi và Daqing sản xuất;

– Không hoàn thuế đối với hàng hóa do cá nhân mua trong nước và tự mang ra nước ngoài.